El Gobierno de Entre Ríos volvió a abrir un frente incómodo en el manejo de los gastos reservados, logísticos y protocolares del Poder Ejecutivo. Esta vez, el centro de la polémica es la contratación —o más exactamente, el reconocimiento posterior— de facturas de YPF por aerocombustible destinado a aeronaves de la Brigada Aérea Policial afectadas al servicio del Poder Ejecutivo Provincial.

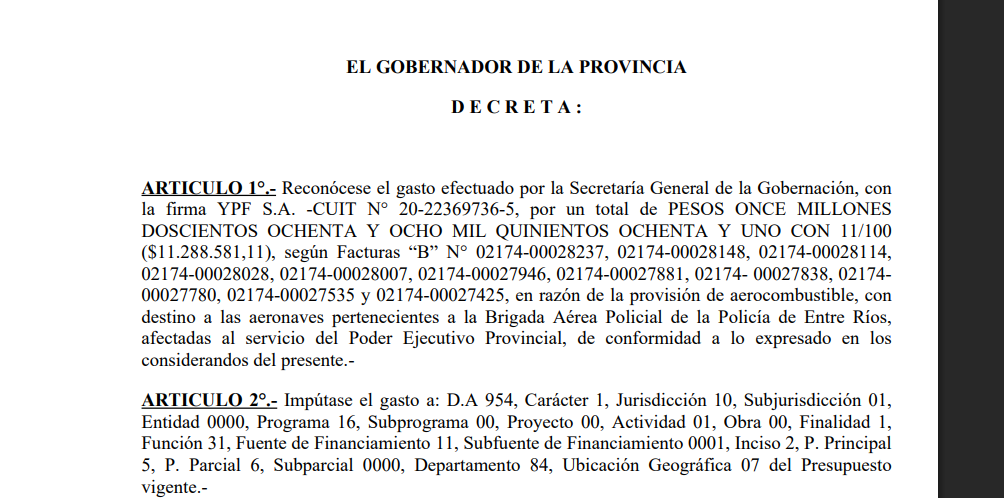

El expediente no es menor. El Decreto DTO-2026-1526-E-GER-GOB, fechado el 4 de junio de 2026, reconoce el pago de once facturas “B” de YPF S.A. por un total de $11.288.581,11. Según el propio acto administrativo, el gasto corresponde a provisión de aerocombustible para aeronaves pertenecientes a la Brigada Aérea Policial de la Policía de Entre Ríos, utilizadas por el Poder Ejecutivo.

El problema no es solamente el monto. El problema es cómo se llegó a ese monto, bajo qué cobertura contractual se consumió el combustible, quién autorizó los vuelos, qué aeronaves cargaron, qué cantidad de litros se proveyó, a qué precio unitario y por qué el Estado terminó pagando mediante un reconocimiento posterior de facturas.

El decreto admite un dato clave: el convenio anterior, aprobado por Resolución N° 3587/2024, estaba vencido desde el 3 de diciembre de 2025. También reconoce que el nuevo convenio recién se encontraba en trámite y culminó con el Decreto DTO-2026-1260-E-GER-GOB, de fecha 12 de mayo de 2026, mediante el cual se autorizó una contratación directa por vía de excepción con YPF para abastecimiento de combustible y aerolubricantes.

Es decir: hubo consumo, hubo facturas, hubo un convenio vencido y hubo una cobertura administrativa posterior. El Gobierno no está mostrando una contratación regular ejecutada dentro de un procedimiento previamente cerrado; está mostrando un gasto consumado que luego busca ser blanqueado por la vía del “reconocimiento de gasto”.

La excusa jurídica utilizada es conocida: evitar un enriquecimiento sin causa del Estado. El argumento puede servir excepcionalmente para impedir que la administración se quede con una prestación efectivamente recibida sin pagarla. Pero no puede transformarse en un salvoconducto para convertir en práctica habitual lo que debería ser una excepción. Si cada contratación vencida, tardía o mal tramitada se sanea después invocando enriquecimiento sin causa, el procedimiento de contratación pública deja de ser una regla y pasa a ser una decoración.

La normativa provincial no es ambigua. La Ley de Contabilidad Pública N° 5140 y el Decreto Reglamentario N° 795/96 obligan a que toda compra, suministro o servicio contratado por el Estado se encuadre en los procedimientos legales: licitación pública, licitación privada, solicitud de cotizaciones, concurso, subasta o contratación directa por vía de excepción, entre otros. La contratación directa excepcional no es una zona liberada; debe estar fundada, tramitada, autorizada y documentada. No puede funcionar como certificado de impunidad administrativa.

El propio Decreto 795/96 incorpora principios elementales: publicidad, transparencia, competencia, eficiencia, economicidad, responsabilidad de los funcionarios y elección de la oferta más conveniente para el Estado. En este caso, lo publicado no permite verificar ninguno de esos extremos con seriedad. No se informa la cantidad de litros adquiridos, no se discrimina si se trató de Jet A-1, Avgas o aerolubricantes, no se acompaña precio unitario, no se identifican remitos, no se detallan fechas de carga, no se especifica qué aeronave consumió cada factura ni se publica la finalidad concreta de los vuelos.

El dato del precio es central. El Estado reconoce $11.288.581,11, pero no exhibe el dato básico para auditar cualquier compra de combustible: litros por factura y precio por litro. Sin ese dato, la ciudadanía no puede saber si se pagó caro, barato o en precio de mercado. La referencia sectorial disponible para junio de 2026 ubica el combustible aeronáutico en torno de $3.700 por litro. Si se tomara ese valor solo como parámetro orientativo, el total reconocido equivaldría aproximadamente a 3.051 litros. Pero esa cuenta, precisamente, expone la falla: el decreto no permite confirmar si esa equivalencia se corresponde con la realidad, porque omite la información necesaria.

Hay otro punto todavía más delicado: el acto administrativo contiene una inconsistencia grosera en el CUIT. En los considerandos se menciona a YPF S.A. con CUIT 30-54668997-9, pero en los artículos resolutivos se reconoce el gasto y se autoriza el pago a “YPF S.A.” con CUIT 20-22369736-5. No es un error menor. Los artículos resolutivos son los que ordenan imputar, emitir la orden de pago y abonar. En un decreto de pago, el CUIT del beneficiario no puede bailar como si fuera un dato decorativo.

La Secretaría General de la Gobernación, área bajo la órbita política de Mauricio Colello, debería explicar con precisión qué ocurrió entre el vencimiento del convenio anterior y la aprobación del nuevo. También debería informar quién autorizó las cargas, qué controles hizo el Servicio Administrativo Contable, qué observó Contaduría, qué dictaminó Legal y Técnica, y si el Tribunal de Cuentas tomó intervención preventiva o posterior.

Porque no estamos ante una compra de biromes. Se trata de combustible para aeronaves oficiales, utilizadas por el Poder Ejecutivo, con una caja millonaria, convenio vencido, contratación directa excepcional, reconocimiento retroactivo y un decreto que ni siquiera permite reconstruir el precio real por litro.

La austeridad no se declama: se prueba con expedientes transparentes. Y si el Gobierno pretende exigir disciplina, control y ajuste hacia abajo, debe empezar por explicar cómo gasta hacia arriba, especialmente cuando se trata de aviones, helicópteros, funcionarios y nafta aérea.

La pregunta no es si YPF cobró o no cobró por un servicio prestado. La pregunta es por qué el Estado llegó a consumir combustible sin una cobertura contractual regular plenamente vigente, por qué se pagó después mediante reconocimiento de gasto, por qué no se publicó el precio unitario y por qué el decreto contiene una inconsistencia tan grave en la identificación fiscal del proveedor.

En una provincia con crisis fiscal, jubilaciones bajo revisión, municipios ajustados y contribuyentes asfixiados, $11,2 millones en aerocombustible no pueden pasar como un simple trámite administrativo. Menos aún cuando el expediente deja más preguntas que respuestas.

El Gobierno debe publicar el convenio, las facturas completas, los remitos, las órdenes de carga, las bitácoras de vuelo, las matrículas involucradas, los litros cargados, el precio unitario aplicado y el dictamen completo que avaló el reconocimiento.

Hasta entonces, la contratación aérea de Colello queda bajo sospecha política y administrativa: no necesariamente por lo que muestra, sino por todo lo que todavía oculta.